A partir de las cifras difundidas por la Superintendencia de Seguros de la Nación, pasamos seguidamente a comentar algunos aspectos del desenvolvimiento del mercado asegurador local, integrado por 178 aseguradoras, pero solamente 166 que registra primaje (1) en el ejercicio cerrado a la fecha indicada en el título.

Indices generales

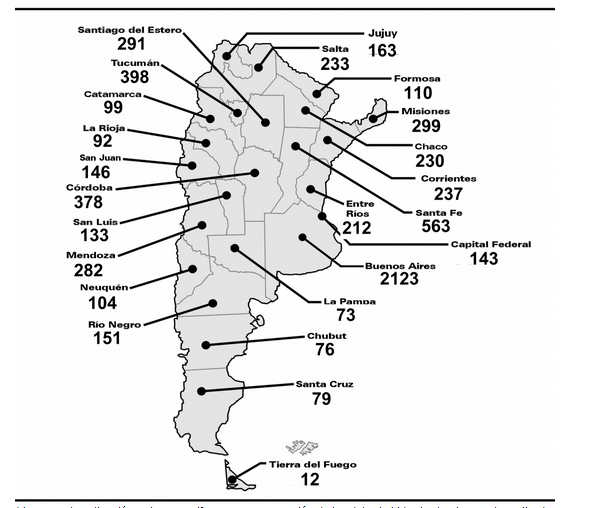

La producción total de primas directas del mercado, alcanzó a $ 59.566 millones, importe que, comparado con los valores registrados en el ejercicio inmediato anterior, representa un incremento del 32,29 %.

El Patrimonio Neto, alcanzó los $ 18.322 millones, mientras que el Resultado Técnico presentó una pérdida neta de

$ 2.331 millones, que fue absorbida por un Resultado Financiero favorable de $ 7.885 millones, que representa un 16 % sobre primas devengadas.

Finalmente el Resultado del Ejercicio fue realmente positivo, alcanzando el monto de $ 3.980 millones, cifra que constituye el 8 % sobre primas devengadas.

La producción

Los $ 59.566 millones de primas que indicamos en el párrafo anterior, se distribuyeron en forma muy dispar entre las 166 entidades operativas, en un mercado excedido en el número de operadores, en relación con el volumen del negocio.

Según la cifras oficiales publicadas, entre dichas aseguradoras indicadas, 31 de ellas recaudan el 72,98 % de las primas totales, quedando el 27,02 % a ser repartido entre las 135 restantes, que en realidad y en cierta medida, representan un exceso de oferta, frente a la demanda real por ramo y a los principios básicos que sustentan el seguro.

Es evidente que durante décadas, no ha existido en el mercado una adecuada evaluación de la dimensión de la oferta empresaria en materia aseguradora, y se ha ido creando una hipertrofia de empresas de seguros, en pugna con los principios básicos de la técnica, como la “Ley de los Grandes Números” especialmente, que no se refiere a la cantidad de aseguradoras, sino a la cantidad de bienes asegurables necesarios para validar el grado de cumplimiento de una probabilidad siniestral.

El sector intermedio

A partir del primer grupo de las 31 aseguradoras comentadas, existe un segundo sector de 70 a 80 aseguradoras medianas, que en muchos casos pertenecen a sectores dedicados a determinadas actividades, a veces con riesgos específicos.

En este aspecto, el tema de la estructura y dimensión de la oferta de seguros en la plaza, es una cuestión de capital importancia. La historia del desenvolvimiento de la actividad aseguradora en nuestro país, está plagada de ejemplos en este sentido. Hace algunas décadas, muchas cooperativas y mutuas, sectoriales en su origen, evolucionaron hacia su incorporación al mercado asegurador, logrando posiciones muy destacadas en volumen y naturaleza de los riesgos operados. Falta hora lograr la concentración tendiente a fortalecer y diversificar su acción.

Volviendo al análisis de la situación de la plaza, mostrada en los balances difundidos, debemos tener presente que el ordenamiento de la lista de operadores en el mercado, está hecho sobre la base del volumen de primas, cualquiera sea el o los ramos en que opere cada aseguradora.

Este ordenamiento está cuantitativamente bien, pero se mezclan situaciones distintas. Una cosa es el volumen del negocio de una aseguradora monorrámica (de ART por ejemplo), con otra que opera y recauda primas de siete u ocho ramos, con distintas bases tarifarias.

Hecha esta salvedad, resulta interesante señalar que el seguro que registró mayor aumento de su participación en el primaje total del mercado, fue Retiro Colectivo con un incremento del 46,15 %, seguido por Vida Colectivo con el 42,46 % . Como dato ilustrativo de prioridades, agregamos que el primaje de Automotores creció sólo un 30,85 % y su participación en el total de primas del mercado fue del 34,73 %.

Cerrando este comentario, agregaremos que Caja de Seguros lideró el mercado con primas por $ 3.642.564.212 y hubo sólo dos entidades estatales entre las diez primeras

(Provincia Seguros y Nación Seguros), ambas de bancos.

Recordemos que “Caja Seguros” es la aseguradora privada sucesora de la antigua aseguradora estatal (Caja Nacional de Ahorro y Seguro)

Para el futuro nos proponemos reunir la información necesaria, para analizar comparativamente la cantidad de aseguradoras existentes en los mercados latinoamericanos y europeos, en relación con el respectivo volumen de operaciones. El resultado de esta compulsa permitiría formular algún diagnóstico sobre el tema y proponer las medidas necesarias para sostener la situación actual o promover el adecuado dimensionamiento del sector a través de uniones voluntarias, con determinado incentivo.

A.F.D.

Nota (1): entidades que no registraron producción:

American Home, Aseguradora de Crédito del Mercosur, Bradesco, Caledonia Argentina, Instituto de Misiones, Internacional Vida, Juncal Autos y Patrimoniales, La Caja Retiro, Oversafe Retiro, Por Vida Seguros, XL Insurance y Zurich Retiro.